คนทำประกันต้องรู้!ทำความเข้าใจ Co payment ประกันสุขภาพแบบผู้ป่วยต้องร่วมจ่าย เริ่มมี.ค.นี้

ยังคงเป็นเรื่องใหญ่ของวงการกรมธรรม์ประกันสุขภาพ หลังจากบริษัทประกันต่างๆ เตรียมปรับเงื่อนไขใช้ Copayment โดยจะเริ่มใช้ 1 มีนาคม 2568 นี้แล้ว

ล่าสุด สมาคมประกันชีวิตไทยเผยแพร่หลักการของกรมธรรม์ประกันสุขภาพที่จะเริ่มคุ้มครอง โดยตอบคำถามสำคัญที่ว่า ใครบ้างที่จะเข้าเงื่อนไข Copayment และเงื่อนไขนี้จะมีผลต่อการทำประกันอย่างไรบ้าง หลังจากมีข้อมูลว่าผู้ป่วยต้องมีส่วนร่วมรับผิดชอบค่ารักษาพยาบาลในแต่ละครั้ง ซึ่งเปลี่ยนจากรูปแบบเหมาจ่ายในปัจจุบัน

“Co-payment” คือ ระบบที่ผู้เอาประกัน หรือผู้ใช้บริการ ต้องร่วมจ่ายค่ารักษาพยาบาลส่วนหนึ่งกับบริษัทประกัน ในทุกครั้งที่เข้ารับบริการ โดยอาจกำหนดเป็นเปอร์เซ็นต์ของค่ารักษา หรืออาจกล่าวว่าเป็นรูปแบบที่เปรียบเสมือนกับการแชร์ค่าใช้จ่ายร่วมกัน ไม่ใช่การจ่ายเต็มจำนวนโดยฝ่ายใดฝ่ายหนึ่ง

ยกตัวอย่างเช่น ประกันระบุไว้ว่าเป็น CO-PAYMENT 30% นั่นเท่ากับว่า หากผู้ป่วยเข้ารับการรักษาโดยมียอดค่ารักษาอยู่ที่ 10,000 บาท ทางผู้ป่วยจะต้องออกเงินเองเป็นจำนวน 3,000 บาท และบริษัททางประกันจะออกในอีก 7,000 บาทที่เหลือ ในทุกครั้งที่มีการเข้ารับการรักษาที่โรงพยาบาล

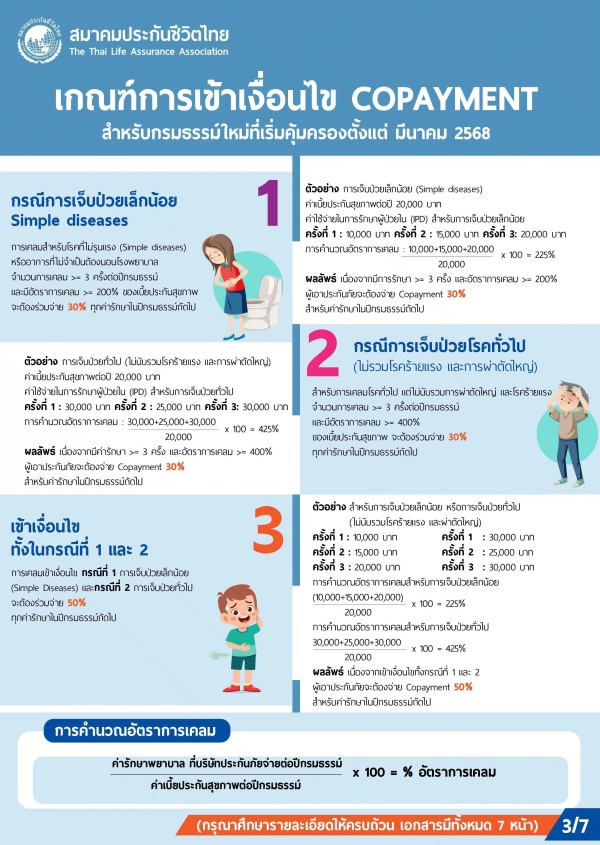

สำหรับ Copayment จะครอบคลุมประกันสุขภาพที่มีเงื่อนไขเป็นกรรมธรรม์ประกันสุขภาพที่เริ่มคุ้มครองตั้งแต่เดือนมีนาคม 2568 เป็นต้นไป โดยจะมีเงื่อนไข Copayment ระบุอยู่ในกรมธรรม์ และสำหรับเกณฑ์การเข้าเงื่อนไข Copayment แบ่งออกเป็น 3 กรณี ดังนี้

กรณีที่ 1: การเจ็บป่วยเล็กน้อย

การเคลมสำหรับโรคที่ไม่รุนแรง (Simple Diseases) หรืออาการที่ไม่จำเป็นต้องนอนโรงพยาบาล ด้วยจำนวนการเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์

อัตราการเคลมมากกว่าหรือเท่ากับ 200% ของเบี้ยประกันสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

กรณีที่ 2: การเจ็บป่วยโรคทั่วไป (ไม่รวมโรคร้ายแรงและการผ่าตัดใหญ่)

การเคลมสำหรับโรคทั่วไป แต่ไม่นับรวมการผ่าตัดใหญ่และโรคร้ายแรง จำนวนการเคลมมากกว่าหรือเท่ากับ 3 ครั้งต่อปีกรมธรรม์อัตราการเคลมมากกว่าหรือเท่ากับ 400% ของเบี้ยประกันสุขภาพ จะต้องร่วมจ่าย 30% ทุกค่ารักษาในปีถัดไป

กรณีที่ 3: หากเข้าเงื่อนไขทั้งในกรณีที่ 1 และ 2 การเคลมผู้ป่วยจะต้องร่วมจ่าย 50% ทุกค่ารักษาในปีถัดไป

ทั้งนี้ ข้อคำถามที่ถามว่า ถ้าเข้าเงื่อนไข Copayment ประกันสุขภาพแล้ว จะมีผลทุกปีกรมธรรม์หรือไม่นั้น

สมาคมประกันชีวิตระบุว่า Copayment จะปรับเปลี่ยนได้เมื่อสถานการณ์การเคลมดีขึ้น โดยบริษัทต่างๆ จะพิจารณาทุกรอบปีกรมธรรม์

เช่น หากปี 2568 ผู้ป่วยเข้าเงื่อนไขทั้งกรณีที่ 1, 2 และ 3 ส่งผลให้ในปี 2569 ผู้ป่วยต้องร่วมจ่าย Copayment 30% หรือ 50% ตามเงื่อนไข ซึ่งปี 2570 จะเข้าเงื่อนไข Copayment ต่อหรือไม่นั้น จะขึ้นอยู่กับอัตราการเคลมในปี 2569 ที่ผ่านมานั่นเอง ว่าเข้าเงื่อนไขกรณีที่ 1, 2 และ 3 หรือไม่?

ตัวอย่างสถานการณ์กรมธรรม์ที่เข้าเงื่อนไขสำหรับ Copayment

โรคที่ไม่รุนแรง (Simple Diseases) มีลักษณะอย่างไรบ้าง?

อาการไม่รุนแรง: อาการมักไม่ส่งผลกระทบต่อการใช้ชีวิตประจำวันในระยะยาว

รักษาง่าย: การรักษามักไม่ซ้ำซ้อน เช่น การใช้ยาสามัญประจำบ้าน หรือวิธีการธรรมชาติ

หายได้เอง: ในบางกรณีร่างกายสามารถฟื้นตัวได้เอง โดยไม่ต้องพึ่งพาการรักษา

พบได้บ่อย: เป็นโรคหรืออาการที่พบได้ทั่วไปในทุกเพศทุกวัย

ตัวอย่างการเจ็บป่วยเล็กน้อย

– เวียนศีรษะ

– ติดเชื้อทางเดินหายใจส่วนบน

– กล้ามเนื้ออักเสบ

– ไข้ไม่ระบุสาเหตุ

– ปวดหัว

– ติดเชื้อทางเดินหายใจส่วนบน

– ไข้หวัดใหญ่

– ภูมิแพ้

– กล้ามเนื้ออักเสบ

– ท้องเสีย

– โรคกระเพาะอาหารอักเสบและกรดไหลย้อน

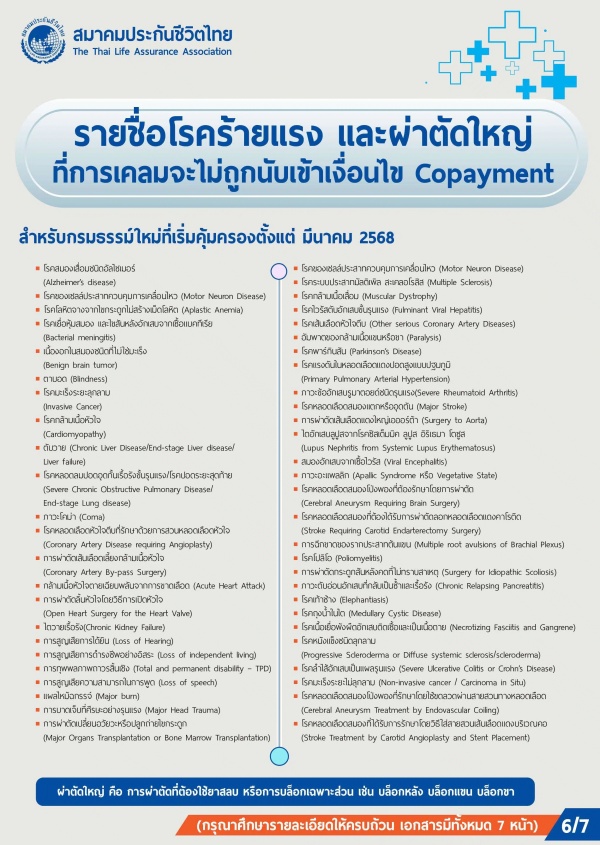

รายชื่อโรคร้ายแรงและผ่าตัดใหญ่ที่การเคลมจะไม่ถูกนับเข้าเงื่อนไข Copayment

ทั้งนี้ สิ่งที่ต้องรู้อีกข้อ คือ ถ้าเข้าเงื่อนไข Copayment แล้ว (จำนวนการรักษาและอัตราการเคลมเกินกำหนด) เบี้ยประกันภัยจะไม่มีการลดลง

ที่มา : สมาคมประกันชีวิตไทย